Cada cierto tiempo es necesario que las cuentas de la contabilidad de una empresa sean revisadas detalladamente, para detectar cualquier error en sus saldos al momento de ser registradas en el libro diario y añadidas posteriormente al libro mayor.

¿Qué es el Balance de Sumas y Saldos?

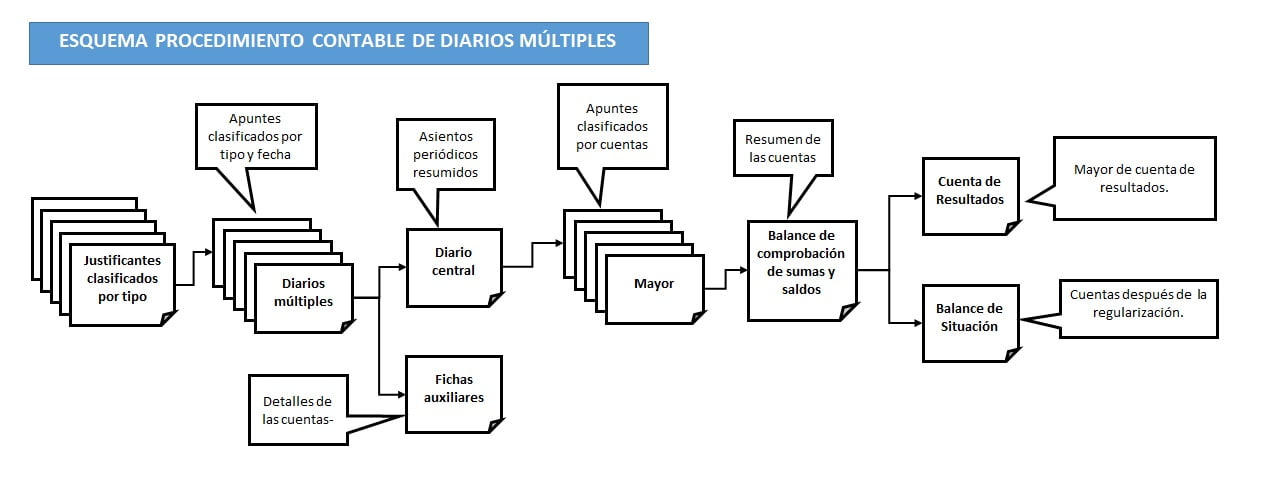

El balance de sumas y saldos es una lista de todas las cuentas presentes en el libro mayor, se incluyen todos los activos, pasivos y capital, así como de ingresos y gastos, también es conocido como balance de comprobación.

La finalidad de analizar el balance de sumas y saldos radica en poder detectar cualquier error en los saldos de las cuentas y comprobar que todos los saldos de valores de debito sean iguales a los valores de crédito.

El balance de comprobación no sustituye al balance de situación, el cual refleja toda la información patrimonial de la empresa, el balance de comprobación solo se realiza en determinados momentos que se requiera estudiar detalladamente los saldos de las cuentas.

Estructura de Balance de Sumas y Saldos

Los movimientos de cada cuenta registrados en el libro diario deben coincidir con los registrados en el libro mayor de contabilidad, éstos son los saldos que necesitamos para poder elaborar el balance de comprobación.

Los saldos deudores deben ser iguales a los saldos acreedores para que se pueda dar un equilibrio y es la garantía de que el balance de comprobación se encuentra perfecto, de haber diferencias es posible que exista algún error en el registro de los libros diario y mayor, este error se debe solventar antes de producir un estado de ganancias y pérdidas así como un balance general o de situación.

Es importante que se desarrolle delicadamente este balance para evitar errores y poder analizar el movimiento de cada cuenta por separado, solo de esta forma la junta directiva de la empresa estará segura de tomar decisiones sobre estados financieros fidedignos.