Muchas empresas o profesionales alquilan locales, oficinas o galpones, para poder realizar su actividad económica, estos arrendamientos implican una serie de gastos que deben ser tomados en cuenta por la Administración Pública. Es importante que se le informe a la Hacienda que se utiliza el arrendamiento de un inmueble para realizar la actividad principal, además resulta necesario que se realice la declaración trimestral de las retenciones de los gastos de alquiler, conozcamos entonces la definición del Modelo 115 retención por arrendamientos.

Definición del Modelo 115 Retención por arrendamientos

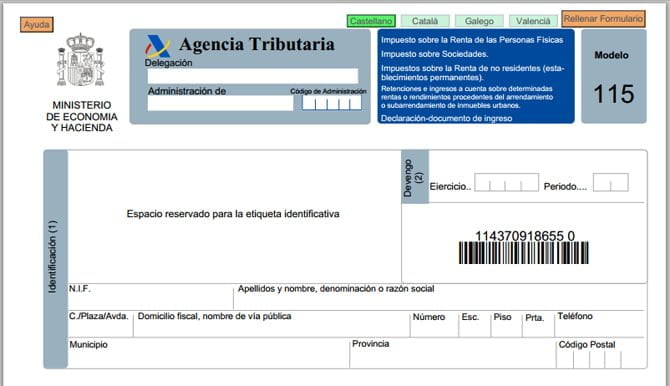

Es un modelo en el cual se presentan las retenciones e ingresos a cuenta sobre rendimientos que procedan de los arrendamientos o subarrendamientos de bienes inmuebles urbanos.

Es de carácter obligatorio para todos los autónomos, empresarios, profesionales o sociedades, que paguen por el alquiler de locales, oficinas, galpones, edificios, entre otros.

Exenciones en el Modelo 115

- Cuando el arrendamiento no supere los 900 euros anuales.

- Cuando se trate de viviendas pagadas a los trabajadores.

- Si es un leasing.

- Si el arrendador acredita al arrendatario en uno de los epígrafes del grupo 861.

Carácter trimestral del Modelo 115

Este modelo debe ser presentado de manera trimestral, es importante tener en cuenta que si el día final del plazo cae en un día festivo, se extenderá hasta el siguiente día hábil:

- Primer trimestre; del 1 al 20 de abril.

- Segundo trimestre; del 1 al 20 de julio.

- Tercer trimestre; del 1 al 20 de octubre.

- Cuarto trimestre; del 1 al 20 de diciembre.

Modelo anual

El modelo 115 se realizará de manera trimestral, al finalizar el año se realizará un modelo anual conocido como Resumen anual de retenciones e ingresos a cuenta de rendimiento de arrendamiento, el modelo 180, el cual recoge toda la información de los 4 trimestres, tanto el modelo 115 como el modelo 180 deben coincidir al finalizar el año.