Enlaces destacados:

Información general del Impuesto sobre el patrimonio

Bienes exentos del Impuesto sobre el patrimonio

Ley del Impuesto sobre el Patrimonio

Cálculo de la Base Imponible

A la hora de calcular el patrimonio neto, es necesario sumar el valor de los bienes y derechos, y restar las cargas, gravámenes, así como las deudas y obligaciones; si bien no se deducirán las cargas y gravámenes de bienes exentos. Las deudas deben poder justificarse, y los derechos de garantía, es decir, prendas, hipotecas, no pueden deducirse.

-Para calcular el valor de los inmuebles, debe tomarse el valor mayor entre:

a)Valor comprobado por la Administración

b)Valor catastral

c)Valor de adquisición

-En caso de que se trate de inmuebles en construcción, el importe resultante será el de la suma del valor del solar, más las cantidades que se hayan invertido en la construcción hasta el momento.

-Para los inmuebles en multipropiedad, se realizará una prorrata si se trata de una titularidad parcial, en caso contrario, se valorará conforme al precio de adquisicón del derecho.

-En el caso de las actividades empresariales llevadas a cabo por personas físicas, se tendrá en cuenta el valor contable, con excepción de los bienes inmuebles que seguirán la regla general. Si no existe contabilidad, se aplicará la regla general para dichos bienes.

-En cuánto a los depósitos en Cuenta corriente, a la vista o a plazo, se tendrá en cuenta el valor mayor, entre el saldo medio del último trimestre y el saldo a fecha del devengo.

-Para los títulos valores: pagarés, obligaciones, bonos… Si cotizan en un mercado secundario, se tendrá en cuenta su cotización media del 4º trimestre del año, mientras que en aquellos casos en que sean valores no negociados, se tendrá en cuenta su valor nominal, incluyendo las primas.

-En cuanto a los seguros de vida, se tendrá en cuenta el valor de rescate en el momento en que se produzca el devengo.

-Respecto a las rentas temporales o vitalicias, cuenta el valor de capitalización en el momento del devengo, conforme al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

-Las Joyas, pieles de carácter suntuario y aeronaves, embarcaciones y vehículos, se tendrá en cuenta el valor de mercado a fecha del devengo o bien los valores que son públicos en tablas por el Ministerio de Hacienda.

-En relación a los Objetos de arte y antigüedades, corresponderá al valor de mercado en el momento del devengo.

-El cálculo del valor de los Derechos Reales, se realizará de acuerdo a los criterios del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados

-Los derechos derivados de la propiedad intelectual o industrial, computarán en el patrimonio con respecto al valor de adquisición, salvo que sean del propio autor, en cuyo caso quedarán exentos mientras permanezcan en su patrimonio.

-El resto de bienes y derechos de contenido económico computarán con el valor que tengan de mercado en el momento en que tenga lugar el devengo.

-Respecto al cálculo de las deudas:

Éstas deben estar justificadas, y computan con respecto al valor nominal que tengan en la fecha del devengo, sin que sean deducibles la cantidades avaladas, ni las deudas contraídas para adquirir derechos y bienes exentos, como por ejemplo la vivienda habitual.

Cálculo de la base liquidable

Para realizar el cálculo de la base liquidable, con la base imponible que tengamos, debemos restarle la reducción aplicable por mínimo exento, cuya regulación es competencia de cada Comunidad Autónoma, en caso de que la Comunidad no haya fijado cantidad alguna, se aplicará la exención mínima del Estado, que en la actualidad asciende a 700.000 €.

Ejemplos:

A) La base imponible asciende a 800.000 euros, por lo que tras restar el mínimo exento (700.000 €), la base liquidable sería de 100.000 euros.

B) La base imponible asciende a 400.000 euros, por lo que tras restar el mínimo exento (700.000 €), la base liquidable sería 0, por lo que no habría que pagar tributo alguno.

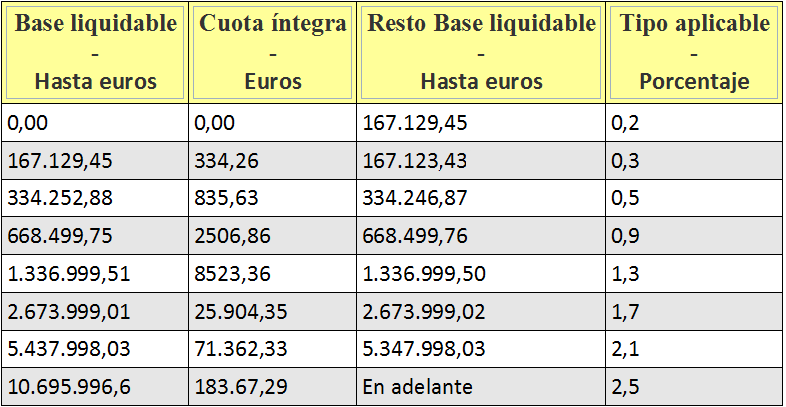

Cálculo de la cuota íntegra

Para obtener la cuota íntegra del Impuesto sobre el Patrimonio, debemos aplicarle a la base liquidable, el gravamen de tarifa, que queda regulado en el artículo 30 de dicha ley.

La escala pueden determinarla las Comunidades Autónomas, si bien con limitaciones, ya que debe mantener una progresividad similar a la del Estado, y ser idéntica respecto a la cuantía del primer tramo de base liquidable, y al tipo marginal mínimo.

En caso de que la Comunidad Autónoma no la haya regulado, se aplicará la escala del Estado.

Ejemplo:

Tenemos una base liquidable de 450.000 euros, por lo que su cuota íntegra sería:

[Tramo 1: 167.129,45 x (0,2/100)]

+[Tramo 2: 167.123,43 x (0,3/100)]

+[Tramo 3: 115747,12 x (0,5/100)]

=[Tramo 1: 334,26] + [Tramo 2: 501,37 ] + [Tramo 3: 578,74]

=Cuota íntegra: 1414,37

Límites en la cuota íntegra

La cuota íntegra del Impuesto sobre el Patrimonio sumado a la cuota íntegra del IRPF, no puede exceder al 60% de la Base Imponible del IRPF.

En caso de que sea superior, se reducirá la cuota íntegra del Impuesto sobre el Patrimonio, para que esta cifra no sea superada, pero con una reducción máxima del 80%.

Si se opta por la tributación conjunta en IRPF, el límite también debe calcularse conjuntamente.

En el caso de bienes en el extranjero, para evitar la doble imposición, se debe deducir la cantidad menor entre el impuesto que haya sido satisfecho en el extranjero, y el tipo medio efectivo que se haya aplicado a la parte de la base liquidable gravada en el extranjero.

En cuanto a las bonificaciones en Ceuta y Melilla, para sus residentes, los bienes y derechos situados o que deban ejercitarse en dichas poblaciones, gozarán de una bonificación del 75% sobre la cuota que corresponda. Para el resto de sujetos pasivos, se otorgará una bonificación del 75% para aquellas participaciones en entidades que tengan el objeto social o su sede en Ceuta y Melilla.

Ejemplo práctico de liquidación

Problema: Pedro vive en una casa de su propiedad, valorada en 400.000 euros, tiene una cuenta corriente con un depósito a la vista que a fecha de 31 de diciembre tenía la cantidad de 60.000 euros, dos casas en la playa, cada una valorada en 600.000 euros y un vehículo que el Ministerio de Hacienda ha valorado en 42.000 euros. Debe 75.000 euros a un amigo por un préstamo y 260.000 euros al banco X por el préstamo para la compra de su segunda casa en la playa. Calcular la cuota íntegra a ingresar.

Solución: Para calcular la base imponible, sumaríamos todos los bienes y derechos que tiene Pedro, y restaríamos las deudas que tiene contraídas, así como los bienes exentos. En éste caso, los primeros 300.000 euros de su vivienda quedarían exentos.

Por tanto para el cálculo de la base imponible, sumarían en el lado de los bienes, 100.000 euros por su vivienda habitual, los 60.000 euros de su cuenta corriente, 1.200.000 de sus dos casas en la playa, y 42.000 euros en concepto de su vehículo, que harían un total de 1.402.000 euros. A los que habría que restar las cargas, en este caso, 75.000 euros en concepto del préstamo con su amigo, y los 260.000 euros que debe al banco X, que harían un total de 335.000 euros.

Base imponible = 1.402.000 – 335.000 = 1.067.000 euros.

Base liquidable = Con la reducción del mínimo exento estatal de 700.000 euros, serían (1.067.000 – 700.000) 367.000 euros.

Cuota íntegra = Aplicaríamos el gravamen de tarifa a la base liquidable:

[Tramo 1: 167.129,45 x (0,2/100)]

+[Tramo 2: 167.123,43 x (0,3/100)]

+[Tramo 3: 32747,12 x (0,5/100)]

=[Tramo 1: 334,26] + [Tramo 2: 501,37 ] + [Tramo 3: 163,74]

=Cuota íntegra: 999,37.

La cuota íntegra a pagar en el ejemplo citado sería de 999,37 euros.